STAK of fonds bij NSW-landgoed: wat betekent dat voor de box 3-vrijstelling?

Wanneer geldt de box 3-vrijstelling bij een NSW-landgoed? Bij de overdracht of structurering van een NSW-landgoed is de box 3 vrijstelling voor

Steeds meer families kiezen ervoor om vastgoed te schenken met een familiefonds. Zo blijft vermogen slim en toekomstgericht binnen de familie. Een zorgvuldige opzet kan fiscale voordelen opleveren en discussies binnen de familie voorkomen, maar de praktijk vraagt altijd om maatwerk.

In deze blog lichten we een concreet voorbeeld uit: ouders met een portefeuille verhuurwoningen die deze via een familiefonds willen overdragen aan hun kinderen. Hiervoor gebruiken zij een stichting die optreedt als beheerder en bewaarder van het fondsvermogen. We leggen stap voor stap uit hoe deze structuur werkt, hoe het vastgoed juridisch en economisch wordt ingebracht en welke fiscale aandachtspunten belangrijk zijn om dubbele heffing te voorkomen.

Heeft u vragen over het schenken van vastgoed met een familiefonds? Of wilt u weten of een fonds de geschikte vorm is? Samen kijken we graag naar een oplossing die bij uw familie past.

Voordat de participaties aan de kinderen worden overgedragen, stellen ouders een schenkingsprotocol op. Daarin worden belangrijke voorwaarden vastgelegd, zoals:

Vervolgens schenken de ouders de participaties aan de kinderen, met toepassing van dit protocol. Zo zijn de afspraken direct helder en consistent.

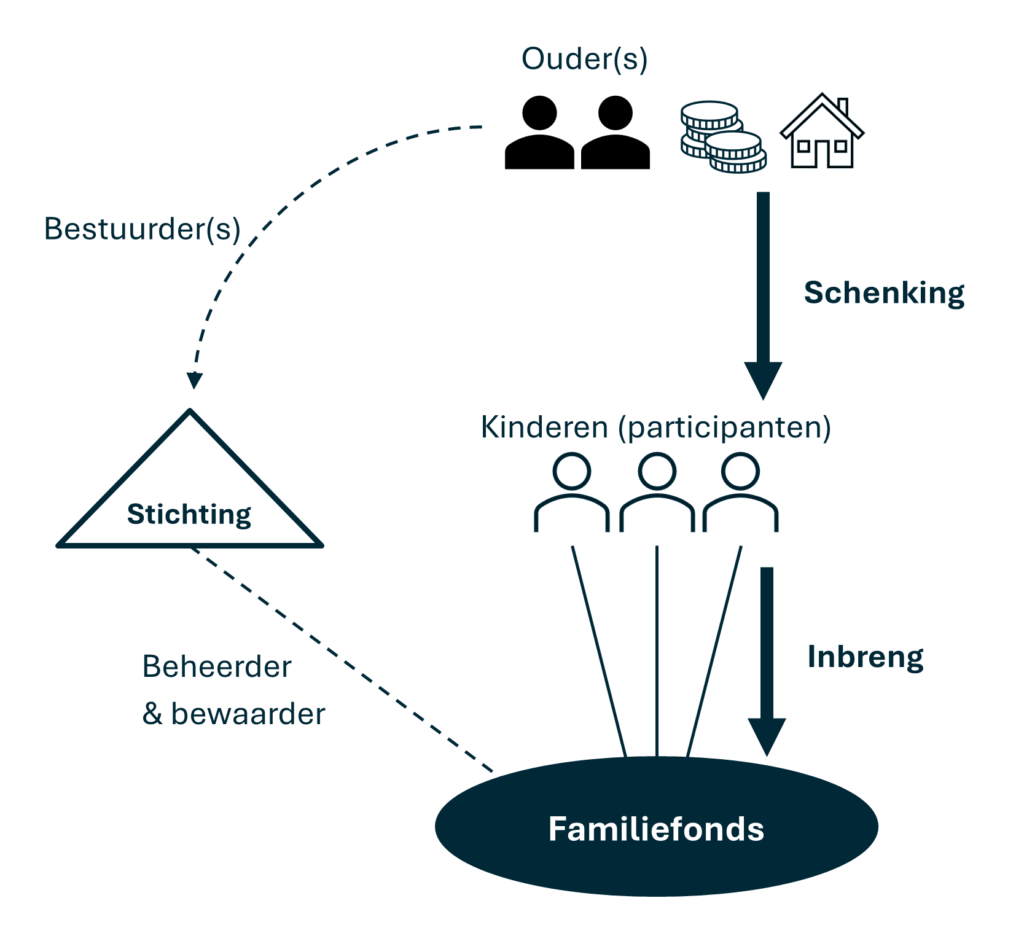

Bekijk hieronder de schematische weergave. Zo ziet de basisstructuur eruit met de stichting als beheerder/bewaarder en het familiefonds waarin het vermogen terechtkomt.

In de praktijk werkt de overdracht van het vastgoed als volgt:

Voor de overdrachtsbelasting wordt een beroep gedaan op het besluit van 23 april 2021 (nr. 2021-64140).

De stichting betaalt de overdrachtsbelasting, die wordt verrekend met de schenkbelasting die de kinderen verschuldigd zijn. Belangrijk is dat de schenking niet vrij van recht plaatsvindt: materieel moet de schenkbelasting voor rekening van de kinderen komen. Alleen dan kan de samenloopregeling goed worden toegepast. De schenkingsovereenkomst en inbrengakte moeten hiervoor zorgvuldig op elkaar worden afgestemd.

Voor de schenkbelasting geldt de WOZ-waarde (€ 900.000) als grondslag. Bij 3 kinderen verkrijgt ieder kind dus een aandeel van € 300.000. Omdat de jaarlijkse vrijstelling (€ 6.713 in 2025) en de eerste tariefschijf van 10% tot € 154.197 per kind niet toereikend zijn, zal een deel van de verkrijging belast zijn tegen het 20%-tarief.

Een praktische optimalisatie kan zijn om de schenking van de participaties op te knippen over twee belastingjaren. Dit kan bijvoorbeeld door het vastgoed onder de last te schenken met een gedeeltelijke schuldig erkenning, waarbij het restant in het tweede jaar wordt kwijtgescholden. Zo kan de 10%-tariefschijf per jaar opnieuw worden benut. Om de betaalde overdrachtsbelasting optimaal te kunnen verrekenen met de schenkbelasting, moeten de schenking en de opvolgende kwijtschelding juridisch en fiscaal als één samenhangend geheel worden gezien. Het is raadzaam de tweede schenking (de kwijtschelding) bij voorkeur binnen 14 dagen na de eerste schenking te doen, zodat de samenhang behouden blijft.

✅ Zorg dat de schenkingsovereenkomst expliciet de last tot inbreng in het fonds bevat.

✅ Leg de contractuele samenhang zorgvuldig vast, zodat de overdrachtsbelasting en schenkbelasting zoveel mogelijk kunnen worden verrekend.

✅ Besteed aandacht aan de fondsvoorwaarden, het schenkingsprotocol en kwijtscheldingsovereenkomst om fiscale en civielrechtelijke discussies achteraf te voorkomen.

Met een zorgvuldig opgezette structuur voorkomt u dubbele heffing van overdrachts- én schenkbelasting. Het vastgoed blijft in de familie, ook bij scheiding of overlijden. De ouders behouden de zeggenschap zolang dat wenselijk is en versnippering of onduidelijkheid bij toekomstige overdracht of verkoop wordt voorkomen.

Vastgoed schenken met een familiefonds vraagt altijd om maatwerk. Zeker bij verhuurd vastgoed spelen extra fiscale en civielrechtelijke details mee, zoals taxaties, waarderingsmethodes, leningen, de samenloopregeling en de juiste onderbouwing richting de Belastingdienst. Een goed doordachte opzet voorkomt onaangename verrassingen en legt een stevig fundament voor een zorgvuldige vermogensoverdracht over generaties heen.

Eigenaar & Fiscaal juridisch vermogensstructureerder

Wanneer geldt de box 3-vrijstelling bij een NSW-landgoed? Bij de overdracht of structurering van een NSW-landgoed is de box 3 vrijstelling voor

Per 1 januari 2025 eindigt het regime van de vrijgestelde beleggingsinstelling (VBI) voor een aantal niet beoogde gebruikers, waaronder familie-VBI’s. Daarnaast eindigt de vennootschapsbelastingplicht voor de zogenaamde open commanditaire vennootschap (open CV) en het open fonds voor gemene rekening (OFGR).

Box 3 gaat wijzigen. Deze zomer komt staatssecretaris Vijlbrief met een nieuw plan voor Kamer. Zijn voorganger Snel stelde vorig jaar voor om schulden beperkt aftrekbaar te maken. Als deze maatregel doorgaat kan dit onbedoelde nadelige gevolgen hebben. Samen met Frederike Haan schreef ik hier een artikel over in het VP-bulletin.

Wilt u weten of uw vastgoedportefeuille geschikt is voor een familiefonds? Of wilt u zeker weten dat uw schenkingsplan fiscaal en juridisch klopt? Neem gerust contact met ons op, wij denken graag met u mee

De naam Heritance is afgeleid van het oud-Engelse woord voor heritage (erfgoed) en inheritance (erfenis). Het staat symbool voor datgene wat u ontvangt, beheert en doorgeeft of het nu gaat om vermogen, eigendom, familietradities of waarden die niet in geld zijn uit te drukken.

Heritance adviseert families, ondernemers en hun adviseurs over het strategisch structureren van vermogen. Zodat het niet alleen behouden blijft, maar ook met visie en rust wordt overgedragen.

Wat wordt úw Heritance?

Wij denken graag met u mee.

Heritance Tax & Estate Planning

Bennekomseweg 41, 6717 LL Ede

KvK 94086672

© Heritance 2025 | Privacyverklaring | Algemene voorwaarden | Disclaimer